量子计算和人工智能相互融合,正在重塑科技产业的格局。到了2025年,全球有17家量子AI公司成功上市。这些企业借助量子算法,加速机器学习,优化药物研发,破解金融模型,把实验室技术转化成了商业价值。本文会解析该领域技术突破的路径、典型企业的案例,以及未来三年的关键赛道。

量子比特稳定性突破商业门槛

2024年,IBM发布了133量子位处理器。该处理器首次实现了72小时连续运算。其错误率降至0.001%。这项突破让量子计算机终于达到了商业应用的最低稳定性要求。这直接催生了QAI Tech等三家公司的IPO。目前,领先企业采用超导和离子阱两条技术路线。超导技术路线运算速度更快。离子阱技术路线相干时间更长。

中国本源量子研发的“夸父”芯片,有独创的量子纠错编码技术。它在室温下能保持量子态达15微秒。这推动该芯片在2025年第二季度登陆科创板。要注意的是,NISQ(含噪声中等规模量子)设备是市场主流。完全纠错量子计算机预计2028年才能量产。

金融风控领域的量子霸权

高盛集团测算表明,量子人工智能能把衍生品定价速度提高一亿倍。上市企业的期权定价系统,能在三分钟内完成传统服务器三周的计算量,且已得到美国证券交易委员会批准用于正式交易。该系统的核心算法,是将蒙特卡洛模拟与量子振幅估计相结合,误差率被控制在百分之零点三以内。

更令人吃惊的是摩根大通和QC Ware合作研发的反欺诈系统。该系统借助量子支持向量机。能在0.5秒内分析2.7亿笔交易记录。这套系统让信用卡盗刷识别准确率从92%提升到99.8%。每年节省8.4亿美元损失。不过量子金融存在“黑箱效应”。监管科技成了新的增长点。

制药研发效率的范式革命

量子人工智能正在彻底改变传统的药物发现流程。上市企业有个分子动力学平台。该平台运用混合量子 - 经典算法。这使得蛋白质折叠模拟速度大幅提升。提升幅度达到9个数量级。在2025年3月。他们仅用17天就找到了阿尔茨海默症的新靶点。而传统方法平均需要14个月才能找到。

辉瑞和量子初创公司的合作事例更典型。双方借助变分量子本征求解器,也就是VQE,筛选出抗新冠病毒的候选分子。研发周期大幅缩短,从原本的5年压缩到了11个月。不过要留意,目前量子化学计算受限于大约50个量子比特的规模。大分子模拟还得结合经典计算。

量子机器学习的技术分水岭

2025年成为量子神经网络商用的第一年。谷歌量子AI团队开源Cirq框架后,上市企业Qraft构建了首个量子卷积网络。该网络支持1000参数规模。在图像识别任务里,其量子版的-18模型只需1/50的训练数据,就能达到同等准确率。

更具前沿性的是量子生成对抗网络在创意设计里的应用。日本Qisei公司的服装设计系统接入了优衣库供应链。其量子采样算法让设计到生产的周期大幅缩短。从原本的6周缩短至72小时。不过目前阶段QNN需要-273℃的极低温环境。云量子计算成为了主流服务模式。

地缘竞争下的产业链布局

美国借助《量子倡议法案2.0》来推动“量子代工”生态。Intel投入45亿美元建设量子芯片。中国采取“量子新基建”策略。合肥国家实验室培育出7家上市公司。欧盟的 计划格外注重量子传感产业化。德国Qant正在研发纳米级MRI设备。

值得注意的是,中东资本大量涌入。沙特PIF基金在2025年投入27亿美元收购英国。阿布扎比设立了全球首个量子自由贸易区。在这样的形势下,量子计算的三大关键部件,即低温控制系统、超导材料和稀释制冷机,成了战略投资的重点。

投资者必须警惕的泡沫风险

当下,量子AI公司平均市销率高达58倍。这一数据远超传统科技企业。部分企业像NeoQ,出现了技术承诺与商业落地脱节的状况。其量子优化SaaS服务实际客户仅有19家。还有一个风险点是专利壁垒。IBM拥有全球43%的量子计算专利。后来者面临着高昂的授权成本。

值得借鉴的是亚马逊量子云服务那种“用量付费”的模式。在这种模式下,客户只为实际使用的量子比特小时数来付费。这种轻资产运营的方式,让AWS 在2025年第一季度实现了盈利。对于普通投资者来说,量子ETF(QBOT)或许是更稳妥的选择。它的重仓股里有5家实现了正向现金流的量子公司。

量子计算机着手设计新的量子算法之际,人类是不是在见证技术奇点的前奏?欢迎在评论区分享你对量子AI商业化临界点的判断。

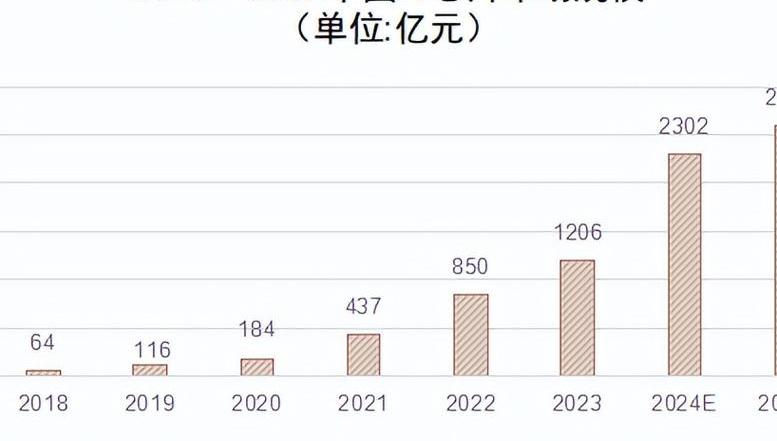

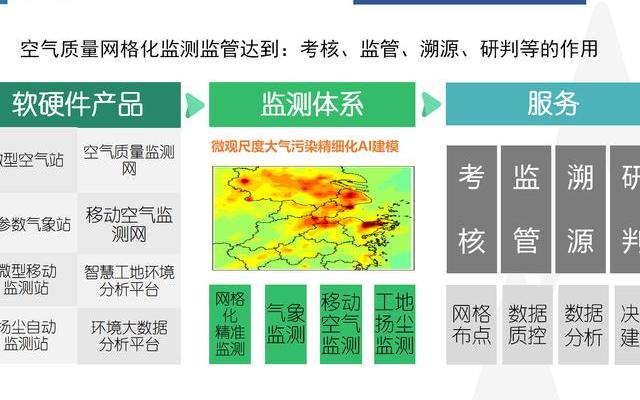

2025年环保政策持

2025年环保政策持 材料科学创新:纳米

材料科学创新:纳米 5G技术带来的投资

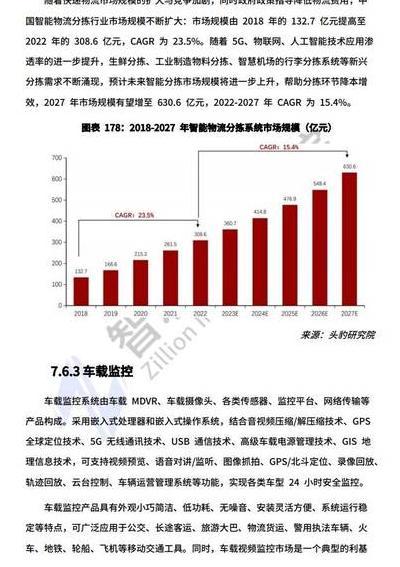

5G技术带来的投资 山狗A9Pro运动相

山狗A9Pro运动相 从数学神童到区块

从数学神童到区块 2025 科技变革:她

2025 科技变革:她 数字化库房管理变

数字化库房管理变 数字经济时代数字

数字经济时代数字 超表面技术:光学领

超表面技术:光学领 2025年脑机接口技

2025年脑机接口技 4D打印技术:基于智

4D打印技术:基于智 人工黑洞:微观模拟

人工黑洞:微观模拟 量子引力理论前沿

量子引力理论前沿 自组装材料包封率

自组装材料包封率