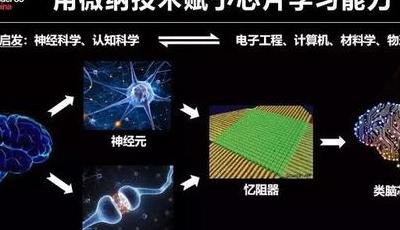

神经形态芯片价格的市场现状

2025年,神经形态芯片被视为计算领域下一场革命的基石,其价格体系正处在从实验室迈向商业化的关键阶段。目前,以32nm制程为主流的神经形态芯片,单个芯片的价格大约在120至180美元之间,这大约是传统GPU价格的三分之一。然而,其能效比却比传统GPU高出两个数量级。英特尔Loihi 2芯片的批量购买价格已经下降到了100美元以下,这一变化得益于台积电所研发的神经形态工艺的优化措施。

价格的不同主要源于三个方面:一是制程工艺,从90纳米到7纳米的跨度,价格相差可达十倍;二是神经元规模,百万级和千万级芯片之间的价格差距高达三成;三是封装技术,2.5D封装的成本比传统封装高出四成。特别要强调的是,IBM的芯片在采用28nm FD-SOI工艺之后,其功耗大幅下降至70毫瓦,与此同时,其量产成本也实现了58%的缩减,这一实例充分说明了工艺创新对成本的影响是极其显著的。

成本结构的深度解析

神经形态芯片的成本构成呈现出一种“倒金字塔”的形态,其研发投入的比例达到了62%,这一比例远超传统芯片的15%-20%。这种差异主要是由三大技术难关所导致,即材料科学领域中的忆阻器技术、架构设计中的脉冲神经网络技术,以及算法适配技术。中科院最新研究成果表明,2018年单个突触单元的材料价格已经从0.7美元下降到了0.02美元,然而,进行测试和验证的费用依然占据了总成本的35%。

在制造过程中,有一个引人注目的现象:尽管运用成熟的制程技术(例如28nm)可以减少40%的流片成本,然而,这却需要额外增加15%的面积来补偿,结果使得每片晶圆上可用的die数量有所减少。根据格芯的统计数据,当采用22nm FD-SOI工艺时,神经形态芯片的缺陷密度是数字芯片的2.3倍,这给良率控制带来了新的挑战。

价格下降的关键驱动因素

2024年,三星推出的神经形态专用IP核,将设计周期由18个月缩短至9个月,研发成本直接减少了25%。更具颠覆性的是,MIT研发的激光直写技术,能够在现有的CMOS生产线上直接加工忆阻器阵列,预计将使量产成本进一步降低30%。这一技术突破正在重塑行业规则。

供应链领域呈现新动向,即专注于神经形态计算的8英寸晶圆厂正逐渐回暖,原因在于它们更适应模拟计算的需求。据上海新昇半导体提供的数据,采用200mm晶圆制造神经形态芯片,相较于300mm晶圆,可以节省17%的综合成本。这种所谓的“逆向创新”颇具趣味。

不同应用场景的价格敏感度

无人机避障技术领域内,客户对神经形态芯片的单价有明确限制,不超过50美元。这一限制促使了简化版设计方案的诞生。地平线机器人推出的“羽量级”芯片,其可编程神经元数量仅5万个,然而,凭借3D堆叠技术,它实现了的图像处理速度,且售价仅为39美元。这种对产品精准定位的能力,正在对价格体系进行重塑。

医疗电子市场呈现独特风貌:植入式脑机接口设备对生物相容性封装愿意支付额外费用,美敦力最近购买的神经形态芯片每片售价高达280美元,而这其中特殊封装的成本占比达到了45%。这一案例凸显了特定应用场景下价格溢价的原则。

未来三年的价格预测曲线

Yole Dé的预测模型显示,2027年消费级神经形态芯片的价格将经历“阶梯式”下跌。初始阶段,百万级出货量将导致价格下降15%,而达到千万级出货量时,价格将进一步降低22%。尤为值得关注的是,存算一体架构的成熟可能会引发“断崖式”降价,这与当年Flash存储器的发展路径颇为相似。

产业联盟正在拟定新的成本评估准则,不再仅限于比较单个晶体管的成本,转而加入了“每个突触事件能耗成本”这一评估指标。根据英特尔内部的数据测算,依照这一新准则进行评估,预计到2026年,神经形态芯片的实际应用成本将仅为传统AI加速器的二十分之一。

采购策略的智慧选择

在批量购买时,最好留意“技术代际窗口”这一概念:当前28nm节点的产品正处于性价比的黄金时期,而14nm产品的价格还需等待18个月才能变得合理。西部数据公司的做法颇值得学习——他们采取了“三三制”的采购模式:用30%的现金购买成熟产品,用30%的资金预先锁定下一代的芯片,再用30%的产能参与晶圆厂的共同投资。

中小企业可以选择采用“算力租赁”这种模式,比如推出的神经形态云服务,其每小时费用低至0.17美元。此外,还提供了一种更为创新的算力期权合约,客户可以在未来某个特定时间点,以一个固定的价格购买到一定规模的神经形态算力。

当神经形态芯片的售价跌至50美元以下这一心理价位时,您觉得哪个消费级应用市场将会率先迎来爆发?是智能手机上的即时翻译功能,还是家用机器人的环境感知能力?期待您发表高见。

2025年环保政策持

2025年环保政策持 材料科学创新:纳米

材料科学创新:纳米 5G技术带来的投资

5G技术带来的投资 山狗A9Pro运动相

山狗A9Pro运动相 从数学神童到区块

从数学神童到区块 2025 科技变革:她

2025 科技变革:她 数字化库房管理变

数字化库房管理变 数字经济时代数字

数字经济时代数字 超表面技术:光学领

超表面技术:光学领 可拉伸电子设备:变

可拉伸电子设备:变 4D打印技术:基于智

4D打印技术:基于智 人工黑洞:微观模拟

人工黑洞:微观模拟