前言

想象一下,外科医生在手术台上操作机械臂,实现毫米级精度的肿瘤切除。康复患者借助外骨骼机器人,再次站立行走。这些场景并非科幻电影情节。在2025年当下,医疗机器人正以每年23%的增速,重塑全球医疗生态。本文将聚焦行业十大领军企业,剖析其技术壁垒与市场策略,为投资者、从业者提供关键决策参考。

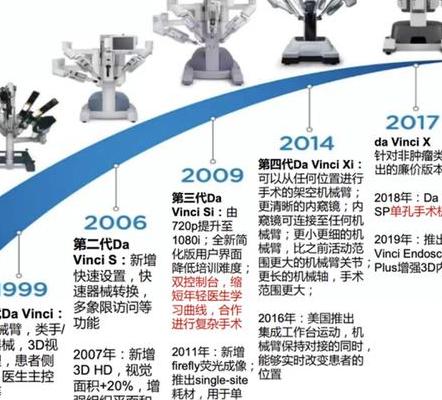

达芬奇手术系统的垄断者直觉外科

直觉外科是腔镜手术机器人领域的佼佼者,其达芬奇系统在全球的安装数量超过了7500台,在细分市场里所占的比例是82%。该系统有获得专利的腕式器械,能实现540度的旋转,和人手关节的活动范围相比提高了300%。在最近三年中,它总共完成了800万例前列腺癌等复杂手术。

但高昂成本成为扩张障碍,单台设备售价200-300万美元,中国威高集团等本土企业正凭借三分之一的价格去抢占基层市场时,直觉外科最近推出了SP单孔手术系统,它把切口数量从四到五个减少到了一个,这是其应对竞争的关键武器。

骨科赛道领头羊美敦力Mazor X

2018年,美敦力斥资17亿美元收购Mazor ,此后,其脊柱手术机器人的精度可达0.3毫米,误差率仅为传统手术的五分之一 。2024年财报显示,骨科机器人业务营收同比增长41% ,为集团总利润贡献了18% 。

值得关注的是其AI术前规划系统它可以根据CT数据自动生成螺钉植入方案,它还能将手术时间缩短30%。不过强生推出的VELYS系统实现了全程无影像引导,双方在创伤骨科领域正进行着激烈的较量。

康复机器人黑马瑞士

有一种用于中风患者康复的下肢外骨骼,它依靠重力支持系统和实时生物反馈,能使训练效率提升3倍。另外还有其最新推出的上肢康复系统,该系统采用柔顺控制技术可防止二次损伤,且已进入北京301医院等顶级机构。

这家隐形冠军有独特优势,其优势在于临床数据库,这个数据库累计收集了15万例患者训练数据,并且该数据库的算法能动态调整训练参数。日本的HAL外骨骼在消费端更有名,然而其医疗级产品认证进度比落后至少两年。

胶囊机器人颠覆者美敦力

传统胃镜检查会带来痛苦体验,现在正被终结。终结它的是一款直径11mm的可吞咽机器人胶囊。这款胶囊配备4个摄像头,8小时能拍摄12万张消化道图像。它的早期胃癌检出率比常规检查高出19%。2023年其全球销量突破50万颗。

中国安翰科技推出了磁控胶囊胃镜,该胃镜借助外部磁场达成主动控制,进而解决了被动运动的缺陷。然而美敦力凭借全球分销网络,仍然占据67%的市场份额,其下一代产品将整合靶向给药功能。

血管介入新锐西门子

在PCI手术中, GRX系统能让医生在防辐射控制室操作导管,其曝光量减少了95%,该系统拥有独有的1mm步进精度,凭借这一精度支架放置合格率提升到了98.7%,像波士顿科学等竞争对手根本无法达到这样的水平。

2024年获批的TAVR模块,有支持经导管主动脉瓣置换的能力,预计年收入达12亿美元。然而,微创机器人图迈的5G远程手术功能,正在中国基层医院开拓出有差异的市场。

消毒机器人标杆紫外线机器人Xenex

机器人运用氙气脉冲紫外线,仅需5分钟,就能在手术室中杀灭99.9%的MRSA超级细菌。新冠疫情结束后,它的订单量急剧上升,增长幅度达到400%,美国75%的顶级医院都将其列为标准配置。

中国上海钛米机器人开发出了一种移动消毒系统,该系统能够自主避障,其成本只是Xenex的60% 。不过Xenex通过与3M合作来进行消毒效果认证,在高端市场仍然具有品牌溢价优势。

看完医疗机器人领域大公司的技术规划后,你认为哪类细分领域最有可能出现下一个行业变革者?欢迎在评论区分享你的看法!

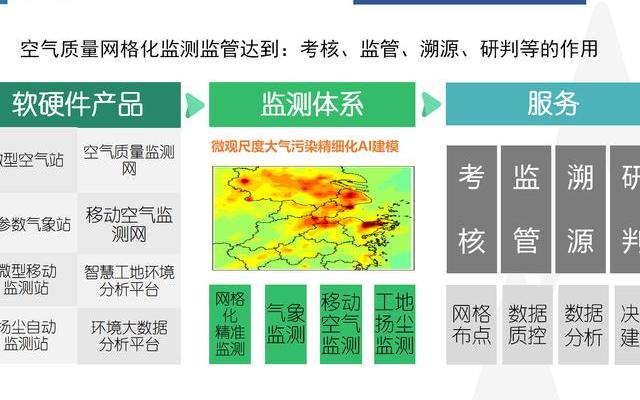

2025年环保政策持

2025年环保政策持 材料科学创新:纳米

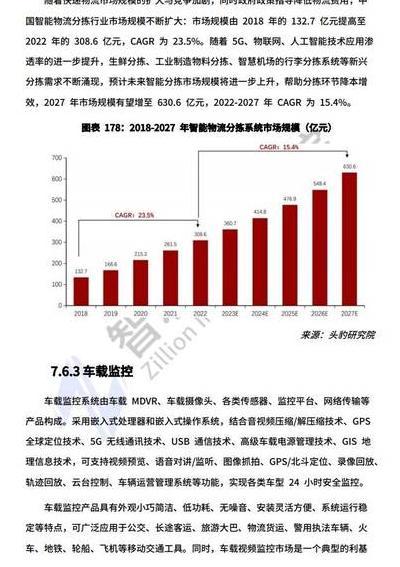

材料科学创新:纳米 5G技术带来的投资

5G技术带来的投资 山狗A9Pro运动相

山狗A9Pro运动相 从数学神童到区块

从数学神童到区块 2025 科技变革:她

2025 科技变革:她 数字化库房管理变

数字化库房管理变 数字经济时代数字

数字经济时代数字 2025年智能家电控

2025年智能家电控 智能设备维护专业

智能设备维护专业 2025 年智能保险

2025 年智能保险 全球环保意识下,智

全球环保意识下,智