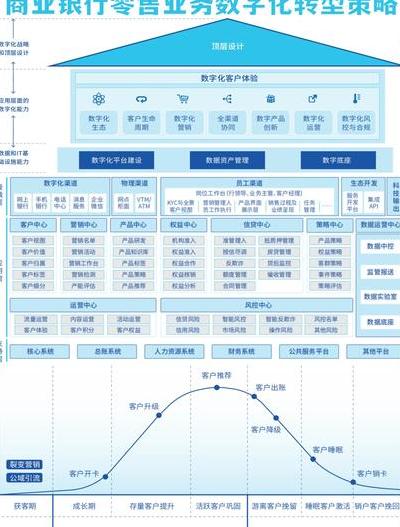

前言:银行业的新航海时代

就如同15世纪大航海发现了新大陆一样。当下银行业正历经数字化的历史性转变。到2025年时。全球前100家银行里有83家已开启全面数字化战略。然而成功的不足三成。这场转型可不是简单的技术相加。而是从基因层面彻底重塑传统银行业。

客户体验的重塑

如今智能手机普及率达97%,客户期望银行服务如同点外卖那般便捷。招商银行“掌上生活”App月活用户超1.2亿,其成功的关键在于把146项传统柜台业务转化成30秒内就能完成的指尖操作。生物识别技术让身份验证时间从2分钟缩减到3秒,这种“无感金融”正成为行业标配。

但便利性只是基础。个性化才是决胜的关键。借助AI算法。银行能够精准预测客户需求。比如说。检测到用户频繁浏览学区房信息时。智能系统就会主动推送教育贷款方案。这种“未问先答”的服务模式。使客户留存率提高了40%以上。

中台能力的革命

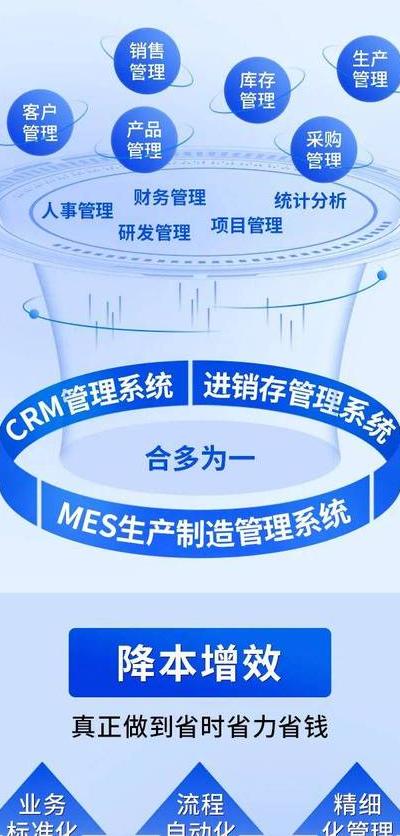

传统银行“烟囱式”系统架构正被微服务中台替代。建设银行搭建了“北斗中台”。它把原本分散的300多个系统整合为12个能力中心。新产品上线周期从3个月压缩到了7天。这种模块化架构如同乐高积木。能快速组合出适应市场变化的金融产品

数据中台是数字化转型的关键动力。一家股份制银行整合了客户在手机银行、线下网点以及第三方平台的60多类行为数据。据此构建出了360度客户画像。这让交叉销售成功率提高到原来的2.8倍。不良贷款识别准确率提升了65%。

组织文化的蜕变

杭州有一家城市商业银行。在推进数字化转型的时候。遭遇了百分之七十中层管理者的抵触。局面一直没有打开。直到引入了“数字领导力”培养计划。情况才有所改观。如今。这家银行科技人员的占比已经达到了百分之三十八。远远高于行业平均的百分之十五。这种人才结构的变革。就好像把血液从A型换成了O型。给组织注入了新的生命力。

敏捷工作模式对银行肌体起到了重塑作用。工商银行开展了“部落制”改革试点。它把原本依据职能划分的部门进行了重组。重组后形成了20个跨职能战队。信用卡审批流程发生了变化。从原来的5天缩短到了15分钟。这种打破部门界限的协作方式。正在释放出惊人的效能。

风险管控的升级

数字化在带来便利之际,也会使风险被放大。2024年,某银行的API接口出现漏洞,致使3000万用户数据被泄露。这一教训给我们敲响了警钟:安全防护得赶在创新之前。如今,领先的银行都在打造“智能风控大脑”,借助2000多个实时监测指标来防范风险。

合规科技投入增长迅猛,十分引人注目。反洗钱监测系统借助机器学习,可疑交易识别准确率得以提升。人工审核时准确率为32%,现在提升到了89%。这种运用技术解决监管难题的创新之举,正在改变金融安全的游戏规则

生态系统的构建

银行不再是封闭的金融堡垒。它成了开放生态的“连接器”。平安银行借助开放API接入200多家第三方服务商。银行服务被无缝嵌入电商、医疗、教育等场景。这种“金融即服务”(FaaS)模式让其获客成本下降了60%。

更深远的变化是价值重构。有一家银行。它和新能源汽车企业合作。把贷款审批跟充电桩使用数据联系起来。创造出了基于用车行为的动态利率产品。这种创新跳出了传统思维框架。正在重新界定银行的价值主张。

未来银行的终极形态

到2030年,我们可能会看到“无形银行”广泛普及。电力成了看不见的基础设施,金融服务也会深度融入生活场景。数字员工占比或许会超过人类。区块链技术能让跨境结算在秒级完成。量子计算可使风险评估达到前所未有的精度。

但技术不过是手段罢了。银行业的本质是信任的托付。有老人通过语音助手完成养老金理财。小微企业主凭借数字征信拿到首笔贷款。这些温暖场景提醒我们。数字化转型的终极目标。是让金融更有温度。

您觉得,未来五年里,传统银行网点会彻底消失吗?欢迎说说您的看法。

2025年环保政策持

2025年环保政策持 材料科学创新:纳米

材料科学创新:纳米 5G技术带来的投资

5G技术带来的投资 山狗A9Pro运动相

山狗A9Pro运动相 从数学神童到区块

从数学神童到区块 2025 科技变革:她

2025 科技变革:她 数字化库房管理变

数字化库房管理变 数字经济时代数字

数字经济时代数字 广联达数字教育平

广联达数字教育平 重庆数字乡村建设

重庆数字乡村建设